![]()

Erre megy ki a játék az Otthon Starttal? - Nem az, aminek látszik a nagy magyar lakáshitel-robbanás

Utoljára 2003-ban volt ilyen kevés lakáshitele a magyaroknak; a hitelfelvételek száma elmarad az évezred átlagától, az új lakáshitelek volumene pedig még csökkent is nyolc év alatt. Őrültségnek hangzik, ugye? Pedig csak szemüveget váltottunk: a megszokott nominális számok helyett reálértéken vizsgáltuk a 2025-ös hitelpiaci folyamatokat. Éppen ez a nézőpont világít rá talán a legjobban, miért lenne már ideje a pozitív fordulatnak, amit sokan a hét hónapja futó Otthon Start Programtól várnak, de idő kell neki a bizonyításhoz. Szó lesz a témáról a Portfolio május 5-ei Hitelezés 2026 konferenciáján is, nem érdemes lemaradni a szakmai rendezvényről!

Még soha nem vett fel annyi hitelt a magyar lakosság a bankoktól, mint 2025-ben: a teljes összeg megközelítette a 4000 milliárd forintot. Erről február elején írtunk, már akkor is jelezve, hogy reálértéken valójában csak a Covid előtti, 2019-es szintre jutott vissza a piac.

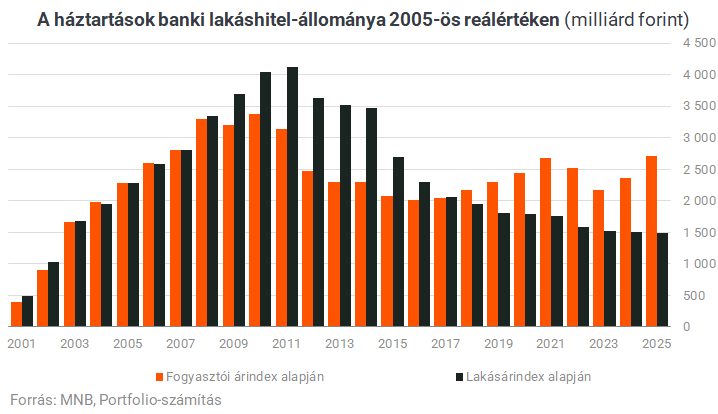

Ha azonban kifejezetten a lakáshitelekre szűkítjük a vizsgálatot, a fogyasztói árindex önmagában nem elég: a reálfolyamatok megértéséhez érdemes lakásárindexet is használni. Mi az MNB lakásárindexével számoltunk, 2005-ös bázison – vagyis közvetlenül a rossz emlékű devizahitel-csúcs előtti szinthez viszonyítva. Azóta a fogyasztói árak 2,5-szeres, a lakásárak 4,5-szeres szinte emelkedtek.

A jegybank „nyers” adatai alapján nominálisan valóban rekordot láthattunk tavaly a lakáshitelpicon: 2025-ben 1970 milliárd forintnyi lakáscélú hitelt vettek fel a háztartások, ami 46%-kal haladja meg az előző évi csúcsot. Ebből 597 milliárd forint a szeptember 1-jén elindult Otthon Start Programhoz köthető.

A jegybank „nyers” adatai alapján nominálisan valóban rekordot láthattunk tavaly a lakáshitelpicon: 2025-ben 1970 milliárd forintnyi lakáscélú hitelt vettek fel a háztartások, ami 46%-kal haladja meg az előző évi csúcsot. Ebből 597 milliárd forint a szeptember 1-jén elindult Otthon Start Programhoz köthető.

Itt azonban nem érdemes megállni. A lakásárakkal korrigálva egészen más kép rajzolódik ki: 2005-ös árszinten számolva a lakáshitel-felvétel alig haladta meg a 400 milliárd forintot. Ez nemcsak a 2006–2008-as devizahitel-boomhoz képest alacsony, hanem még több későbbi év – például 2017, 2018 vagy 2021 – szintjétől is elmarad. Másképp fogalmazva: a felvett hitelekből kisebb értékű lakásállományhoz jutott a lakosság, mint az említett években.

Itt azonban nem érdemes megállni. A lakásárakkal korrigálva egészen más kép rajzolódik ki: 2005-ös árszinten számolva a lakáshitel-felvétel alig haladta meg a 400 milliárd forintot. Ez nemcsak a 2006–2008-as devizahitel-boomhoz képest alacsony, hanem még több későbbi év – például 2017, 2018 vagy 2021 – szintjétől is elmarad. Másképp fogalmazva: a felvett hitelekből kisebb értékű lakásállományhoz jutott a lakosság, mint az említett években.

Hasonló következtetésre jutunk, ha nem az új kihelyezéseket, hanem a teljes lakáshitel-állományt vizsgáljuk. Ez 2025-ben látványosan, 19,9%-kal nőtt, és év végére több mint 2,3-szorosa lett a 2016 végi mélypontnak.

Hasonló következtetésre jutunk, ha nem az új kihelyezéseket, hanem a teljes lakáshitel-állományt vizsgáljuk. Ez 2025-ben látványosan, 19,9%-kal nőtt, és év végére több mint 2,3-szorosa lett a 2016 végi mélypontnak.

Reálértéken viszont már nem növekedés, hanem enyhe csökkenés látszik. Bár a negyedik negyedéves lakásárindex még nem ismert, az MNB legfrissebb adatai szerint a lakásárak több mint 21%-kal emelkedtek, és a jegybank novemberi előrejelzése alapján ez az év végére akár a 29%-ot is elérhette – vagyis gyorsabban nőttek, mint a hitelállomány.

Reálértéken viszont már nem növekedés, hanem enyhe csökkenés látszik. Bár a negyedik negyedéves lakásárindex még nem ismert, az MNB legfrissebb adatai szerint a lakásárak több mint 21%-kal emelkedtek, és a jegybank novemberi előrejelzése alapján ez az év végére akár a 29%-ot is elérhette – vagyis gyorsabban nőttek, mint a hitelállomány.

Ha valaki azt gondolná, hogy rendben, de legalább ma többen jutnak lakáshitelhez, mint korábban, azt is ki kell ábrándítanunk. Az Otthon Start Program ugyan még hozhat fordulatot ezen a téren, de az elmúlt tíz évben összességében kevesebb lakáshitel-szerződéskötés és folyósítás történt, mint az azt megelőző – a pénzügyi válsággal is terhelt – évtizedben.

Ha valaki azt gondolná, hogy rendben, de legalább ma többen jutnak lakáshitelhez, mint korábban, azt is ki kell ábrándítanunk. Az Otthon Start Program ugyan még hozhat fordulatot ezen a téren, de az elmúlt tíz évben összességében kevesebb lakáshitel-szerződéskötés és folyósítás történt, mint az azt megelőző – a pénzügyi válsággal is terhelt – évtizedben.

A fennálló lakáshitel-szerződések darabszáma 2025 végén ugyan 6%-kal meghaladta a tíz évvel korábbit, de 3%-kal elmaradt a négy évvel ezelőtti szinttől. Az igazsághoz tartozik, hogy ebben az időszakban volt egy mintegy másfél éves periódus, amikor a piaci kamatok 7% fölé emelkedtek, így aki tehette, elhalasztotta a hitelfelvételt – legalábbis a piaci alapút.

A fennálló lakáshitel-szerződések darabszáma 2025 végén ugyan 6%-kal meghaladta a tíz évvel korábbit, de 3%-kal elmaradt a négy évvel ezelőtti szinttől. Az igazsághoz tartozik, hogy ebben az időszakban volt egy mintegy másfél éves periódus, amikor a piaci kamatok 7% fölé emelkedtek, így aki tehette, elhalasztotta a hitelfelvételt – legalábbis a piaci alapút.

Egy korábbi, hasonló témájú cikkünk után olyan kritikát is kaptunk, hogy a rossz emlékű devizahiteles időszakot sírjuk vissza. Erről természetesen szó sincs. Az az időszak ugyanis nemcsak lakáshitel-boomot hozott, hanem a szabad felhasználású jelzáloghitelek felelőtlen kihelyezését is, gyakran elégtelen jövedelem- és fedezetvizsgálat mellett, a valós árfolyamkockázat elfedésével. Ráadásul ezek a hitelek a fenti ábráinkban nem is szerepelnek – ha beleszámítanánk őket, reálértéken még nagyobb visszaesést látnánk.

Egy korábbi, hasonló témájú cikkünk után olyan kritikát is kaptunk, hogy a rossz emlékű devizahiteles időszakot sírjuk vissza. Erről természetesen szó sincs. Az az időszak ugyanis nemcsak lakáshitel-boomot hozott, hanem a szabad felhasználású jelzáloghitelek felelőtlen kihelyezését is, gyakran elégtelen jövedelem- és fedezetvizsgálat mellett, a valós árfolyamkockázat elfedésével. Ráadásul ezek a hitelek a fenti ábráinkban nem is szerepelnek – ha beleszámítanánk őket, reálértéken még nagyobb visszaesést látnánk.

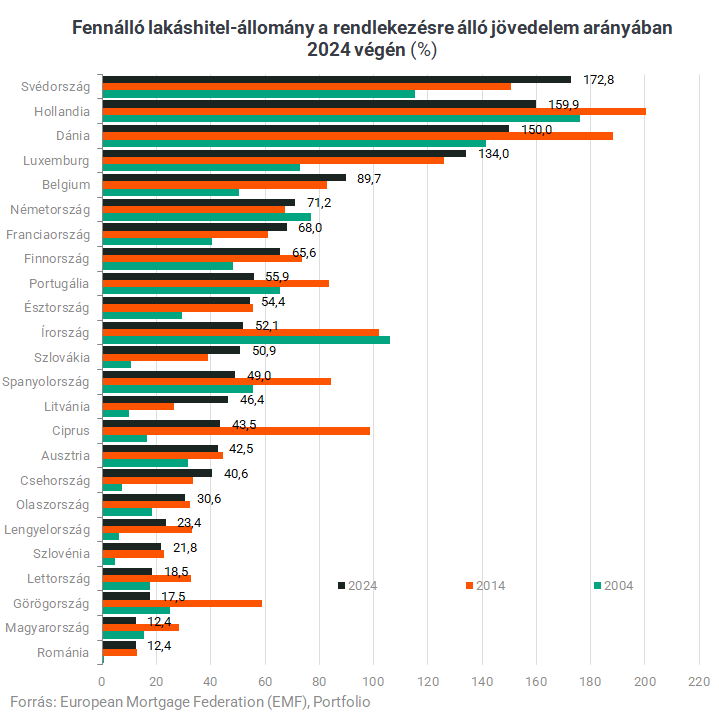

Ezzel együtt fontos látni: minél fejlettebb egy gazdaság, annál „mélyebb” a pénzügyi rendszere, és a gazdasági fejlettség általában együtt jár a magasabb, GDP-arányos lakáshitel-penetrációval. A nemzetközi összehasonlítás cikkünk végső bizonyítéka arra, hogy a magyar lakáshitelpiac alulfejlettnek számít: Románia után az egész EU-ban nálunk a legalacsonyabb a lakáshitel-állomány a GDP-hez (fenti ábra) és a lakosság rendelkezésre álló jövedelméhez képest (alábbi ábra) egyaránt.

Ezzel együtt fontos látni: minél fejlettebb egy gazdaság, annál „mélyebb” a pénzügyi rendszere, és a gazdasági fejlettség általában együtt jár a magasabb, GDP-arányos lakáshitel-penetrációval. A nemzetközi összehasonlítás cikkünk végső bizonyítéka arra, hogy a magyar lakáshitelpiac alulfejlettnek számít: Románia után az egész EU-ban nálunk a legalacsonyabb a lakáshitel-állomány a GDP-hez (fenti ábra) és a lakosság rendelkezésre álló jövedelméhez képest (alábbi ábra) egyaránt.

A címlapkép illusztráció. Címlapkép forrása: Getty Images

A jelen írás nem minősül befektetési tanácsadásnak vagy befektetési ajánlásnak.

Forrás: Portfólió